Der Münchener Bürovermietungsmarkt hat das Jahr 2025 gemäß Cushman & Wakefield mit einer deutlich erhöhten Dynamik im Schlussquartal abgeschlossen. Nachdem das Marktgeschehen über weite Teile des Jahres von längeren Entscheidungsprozessen, verbunden mit einer hohen Prüfintensität bei der Flächensuche und einem selektiven Flächenbedarf geprägt war, sorgte das vierte Quartal mit einem Umsatzvolumen von 158.900 m² für eine spürbare Belebung – insbesondere durch eine insgesamt stabilere Abschlussneigung sowie einige größere Anmietungen.

„Das vierte Quartal hat gezeigt, dass München trotz anspruchsvoller Rahmenbedingungen eine belastbare Nachfragebasis besitzt. Entscheidend waren zum Jahresende vor allem eine höhere Abschlussbereitschaft, das vermehrte Auftreten innovativer Branchen sowie der Druck, hochwertige und ESG-konforme Flächen gerade in zentralen Lagen zu sichern“, sagt Matthias Hofmann, Head of Regional Branch Management Germany und Head of Office Agency München bei Cushman & Wakefield.

Flächenumsatz: Schlussquartal deutlich stärker als die Vorquartale – Gesamtjahr noch knapp unter dem Vorjahr

Im vierten Quartal 2025 lag das Umsatzvolumen auf dem Münchener Bürovermietungsmarkt bei rund 158.900 m². Damit war das Schlussquartal ein wesentlicher Treiber der Jahresbilanz.

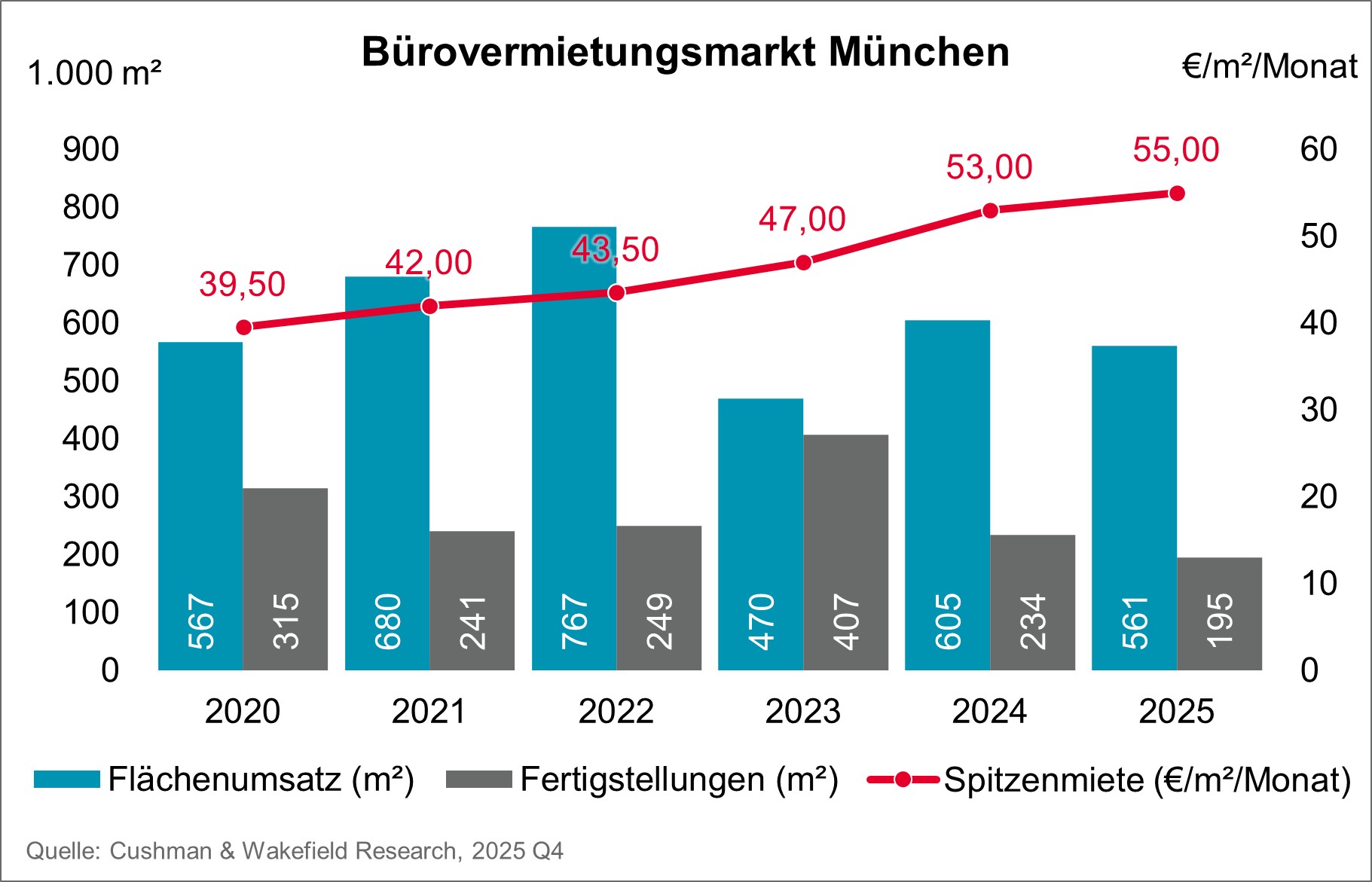

Im Gesamtjahr 2025 belief sich der Büroflächenumsatz auf rund 560.500 m² und lag damit rund 7 Prozent unter dem Vorjahreswert (2024: 605.200 m²). Im Vergleich zum 5-Jahresschnitt (617.700 m²) ergibt sich ein Minus von 9 Prozent, gegenüber dem 10-Jahresschnitt (738.700 m²) fällt der Flächenumsatz um etwa 24 Prozent geringer aus. Trotz des leichten Rückgangs bestätigt das Ergebnis die strukturell hohe Bedeutung Münchens als einer der stabilsten deutschen Bürovermietungsmärkte – getragen von einem breiten Branchenmix mit vier Branchen, die Marktanteile oberhalb der 10 Prozentmarke aufweisen und einer weiterhin ausgeprägten Flächennachfrage in etablierten Teilmärkten. So verbuchten das CBD sowie die Innenstadt in 2025 zusammengenommen rund 60 Prozent des Flächenumsatzes für sich.

Mehr als 30 Prozent des Flächenumsatzes entfielen 2025 auf Abschlüsse oberhalb der 5.000-m²-Marke. Cushman & Wakefield war hierbei an mehreren marktprägenden Transaktionen beteiligt, darunter eine Anmietung über 12.900 m² im Projekt TOMORROW im Werksviertel sowie Abschlüsse von Penguin Random House im Objekt „SUN“ mit 11.700 m² in der Levelingstraße und eines Finanzinstituts mit 5.600 m² im „ARTrium“ in der Altstadt.

Spitzenmiete stabil hoch – Hochpreisige Vertragsabschlüsse treiben Durchschnittsmiete

Die Mietpreisentwicklung blieb auch 2025 insgesamt auf hohem Niveau. Die Spitzenmiete lag im vierten Quartal bei 55,00 Euro/m² und zeigte damit zum Jahresende eine Seitwärtsbewegung. Im Jahresvergleich stieg die Spitzenmiete demgegenüber von 53,00 Euro/m² (2024) auf 55,00 Euro/m² (2025), ein Plus von 3,8 Prozent.

Die Durchschnittsmiete erhöhte sich durch die genannten preislich überdurchschnittlichen Großabschlüsse im Jahresverlauf spürbar: zum Jahresende 2025 lag sie bei 26,90 Euro/m² und damit rund 7 Prozent über dem Vorjahreswert (2024: 25,20 Euro/m²). Damit bestätigt sich die weiterhin ausgeprägte Zahlungsbereitschaft für moderne, effiziente Flächen – insbesondere in zentralen, etablierten Teilmärkten sowie bei ESG-konformen Objekten mit hoher Ausstattungsqualität.

Zweigeteilter Markt: Hochwertige Qualität und beste Lage bleiben hochattraktiv – Chancen für B-Lagen und -Objekte durch Repositionierung

Zum Jahresende 2025 belief sich der Büroflächenleerstand in München auf rund 1,79 Mio. m². Die Leerstandsquote lag bei 8,2 Prozent und damit rund 0,8 Prozentpunkte über dem Vorjahr (Ende 2024: 7,4 Prozent).

Matthias Hofmann: „Während hochwertige Flächen in guten Lagen weiterhin Abnehmer finden, steigt das Angebot vor allem bei nicht mehr marktgängigen Flächenqualitäten sowie in Objekten mit Modernisierungsbedarf. Insgesamt zeigt sich der Markt damit weiterhin zweigeteilt: Flächen in gefragten Premiumprodukten bleiben knapp, während sekundäre Qualitäten stärker unter Vermietungsdruck geraten. So entfällt vom Gesamtleerstand nur rund ein Drittel auf das CBD und die Innenstadt.“

Das Fertigstellungsvolumen für das Gesamtjahr 2025 belief sich auf insgesamt 194.900 m² und damit 17 Prozent weniger als im Vorjahreszeitraum. Von diesen Flächen stehen dem Markt noch 29 Prozent kurzfristig zur Verfügung.

„Für 2026 ist in München bei stabileren Rahmenbedingungen eine Fortsetzung der moderaten Belebung wahrscheinlich. Die Nachfrage bleibt grundsätzlich intakt, zugleich wird der Markt weiterhin stark von Nutzeranforderungen an Qualität, Flexibilität und ESG-Standards geprägt sein. Insbesondere in Top-Lagen und bei hochwertigen Flächen ist bei passender Produktverfügbarkeit weiterhin mit zeitnahen Vermietungen zu rechnen, während sich Eigentümer in sekundären Lagen und Objekten stärker über Incentives, Capex und Repositionierung Wettbewerbsvorteile schaffen müssen“, so der Ausblick von Matthias Hofmann.